Que el precio de la vivienda continúe subiendo en España ya es casi rutina. La novedad en cada nuevo dato reside en conocer si lo hace en mayor o menor medida que en anteriores fechas. Es decir, si el mercado está acelerando o si por fin pisa el freno. En 2026, de momento, parece que está sucediendo más bien lo primero, y ello pese a que hay cierto consenso entre los agentes del mercado inmobiliario en que la curva de crecimiento se moderará a lo largo del ejercicio. En el primer trimestre del año, la vivienda se encareció un 14,3% en tasa interanual, un porcentaje que duplica el del arranque del año pasado y que no se veía en España desde 2007, según el último informe elaborado por Tinsa by Accumin, la mayor sociedad tasadora del país. Esto sitúa ya el precio medio del metro cuadrado en los 1.987 euros, cada vez más cerca de los 2.000 euros que marcaron el pico de la burbuja inmobiliaria de principios de siglo. El trabajo concluye que, a nivel nacional, el porcentaje medio de la renta que los hogares destinan al pago del primer año de una hipoteca es del 32,5%, aunque en zonas como Baleares llega a suponer casi el doble.

El metro cuadrado medio se situó en los 1.987 euros, cerca de su máximo histórico, según los datos de la tasadora Tinsa

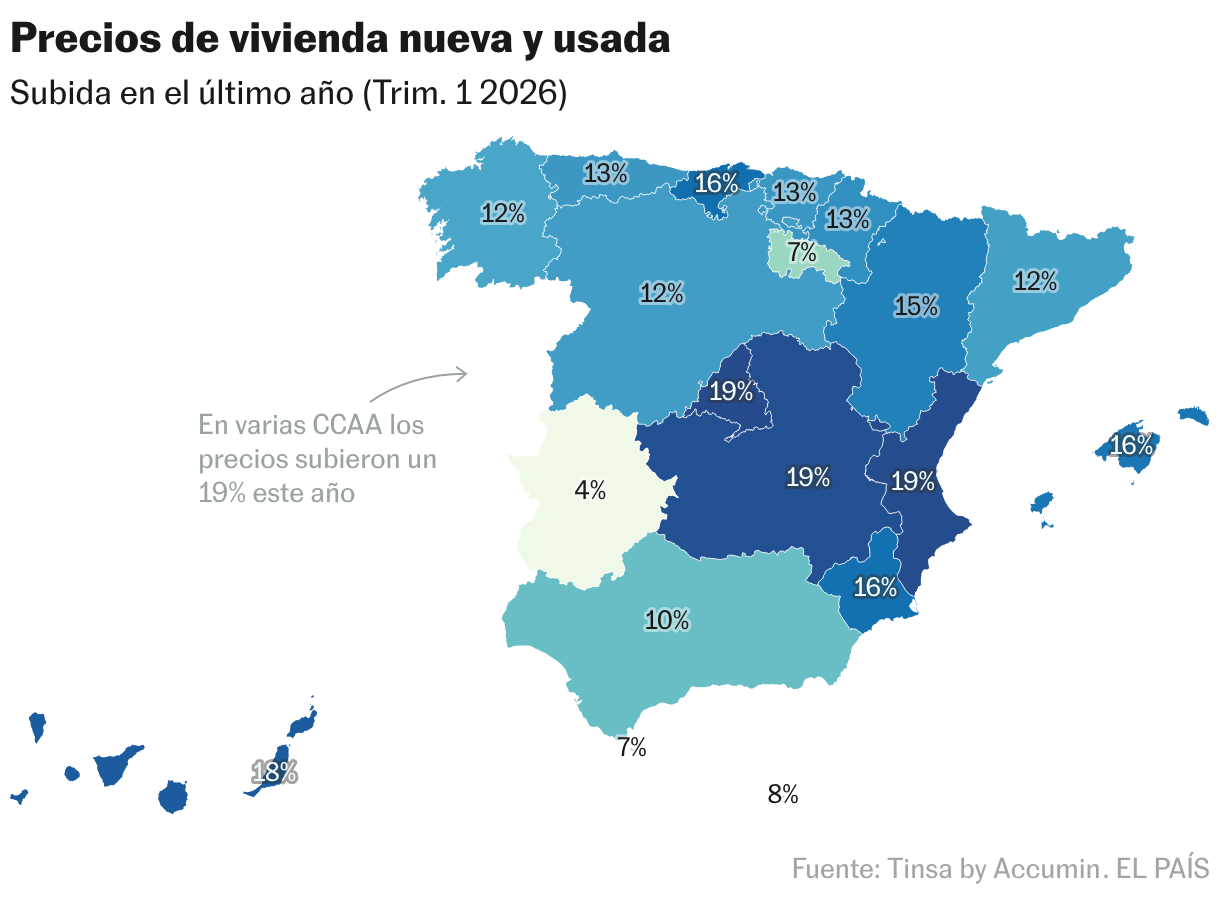

Que el precio de la vivienda continúe subiendo en España ya es casi rutina. La novedad en cada nuevo dato reside en conocer si lo hace en mayor o menor medida que en anteriores fechas. Es decir, si el mercado está acelerando o si por fin pisa el freno. En 2026, de momento, parece que está sucediendo más bien lo primero, y ello pese a que hay cierto consenso entre los agentes del mercado inmobiliario en que la curva de crecimiento se moderará a lo largo del ejercicio. En el primer trimestre del año, la vivienda se encareció un 14,3% en tasa interanual, un porcentaje que duplica el del arranque del año pasado y que no se veía en España desde 2007, según el último informe elaborado por Tinsa by Accumin, la mayor sociedad tasadora del país. Esto sitúa ya el precio medio del metro cuadrado en los 1.987 euros, cada vez más cerca de los 2.000 euros que marcaron el pico de la burbuja inmobiliaria de principios de siglo. El trabajo concluye que, a nivel nacional, el porcentaje medio de la renta que los hogares destinan al pago del primer año de una hipoteca es del 32,5%, aunque en zonas como Baleares llega a suponer casi el doble.

Comprarse una casa sigue siendo un sueño aspiracional frustrado para miles de personas, que no pueden hacer frente a los importes que fija hoy el mercado. De acuerdo con el último estudio de Tinsa, quienes lo tienen especialmente crudo son los residentes de Baleares. No en vano, cuentan con el metro cuadrado más caro de todo el país, 3.743 euros, prácticamente el doble que la media del país (1.987), después de que los precios medios de las viviendas nuevas y de segunda mano se hayan encarecido un 15,5% en el último año. Para hacer frente al pago del primer año de una hipoteca que financia el 80% del valor de una vivienda media, los hogares del archipiélago mediterráneo deben destinar el 54,3% de su renta disponible. Lo que les convierte, de entre todas las comunidades autónomas, en quienes más esfuerzo tienen que realizar de todo el país, con una tasa que supera en más de 20 puntos a la nacional (32,5%).

Los datos de Tinsa, que permiten observar con detalle lo que ocurre en distintos lugares del país, muestran que el problema de la vivienda se ha cronificado por todas partes, más allá de que en algunos lugares la situación sea mucho más comprometida que en otros. Así, pese a que Baleares colecciona alguno de los peores resultados, Madrid es la comunidad que ha experimentado una mayor subida entre comienzos de año de 2025 y de 2026, con precios un 19,2% más elevados. Además, Madrid es la segunda capital provincial más cara, solo por detrás de San Sebastián, con el metro cuadrado más caro: 4.600 euros y 4.975 euros, respectivamente. Esto deriva en que, para poder comprar una casa en la capital, sus residentes deban destinar el 60,2% de su renta disponible, el peor registro de todo el país. Como colofón, Toledo, una de sus provincias limítrofes, se coloca como el territorio donde más han subido los precios en el último año, un 23,2%. Una prueba de que la crisis de acceso a la vivienda se extiende como una mancha de aceite y la escapatoria es cada vez más difícil.

Si los recursos son limitados y la movilidad territorial no resulta un inconveniente, todavía hay lugares en los que la vivienda da algo de respiro. De entre todas las capitales de provincia, Palencia, con 1.256 euros el metro cuadrado, Zamora (1.270) o Lugo (1.282) son las que ofrecen opciones más asequibles. Ampliando algo más el radio, solo en las provincias de Ciudad Real (776), Zamora (881), Cuenca (893), Cáceres (955) y Badajoz (977) hay posibilidades de encontrar en estos momentos el metro cuadrado por debajo de los 1.000 euros. A nivel de comunidades autónomas, solo Extremadura se encuentra en márgenes de tres cifras (968 euros por metro cuadrado).

Pero que estos territorios, que mayoritariamente forman parte de la denominada España vaciada, aprenten ser el único oasis para encontrar una vivienda medianamente asequible, no quiere decir que no corran el peligro de dejar de serlo. Según los datos de la tasadora, Castilla-La Mancha es la tercera comunidad, tras Madrid y la Comunidad Valenciana, donde más han crecido los precios en el último año, un 18,8%. Y en términos trimestrales se pone en cabeza con un encarecimento de las casas del 7,2%,). Por provincias, lidera Albacete, donde en solo tres meses las casas se han encarecido más de un 10% (un 10,4%, exactamente).

En términos anuales, 30 capitales de provincia han visto elevarse los importes de la vivienda a ritmo de doble dígito en el último año. A finales de 2025 eran 20 las ciudades donde esto sucedía, otra prueba más de que el mercado no está dando respiro. En Santander y Albacete, el crecimiento interanual se acerca al 21%, y roza el 20% en Pontevedra, mientras ronda el 18% en Sevilla o Madrid. Solo una de las 50 capitales provinciales, Palencia, ha visto abatarse las casas respecto al primer trimestre de 202 (-1%).

Con tales registros, el informe trimestral de Tinsa destaca que “continúa el tensionamiento en el acceso a la vivienda en España”. Así lo expresa la métrica de esfuerzo teórico de compra que usa la tasadora: si a finales del año pasado un hogar promedio tendría que destinar el 33,3% de su renta disponible al pago de una hipoteca media, ahora ese porcentaje sube al 33,9%. Esto supera el umbral del 30% que, según la ley estatal de vivienda, marca el límite entre lo que es una casa asequible y lo que no. Pese a ello, sigue dentro de lo que la tasadora considera una “accesibilidad razonable” (hasta el 35%).

En cambio, 15 capitales provinciales superan ese porcentaje. Y con la excepción de Zaragoza (que se sitúa cerca de la media nacional con un 33,8% de esfuerzo teórico de compra), forman parte de ese grupo todas la grandes ciudades. En situación de “accesibilidad crítica” (más del 45%) están, además de Madrid, Barcelona (59,9%), San Sebastián (59,2%), Palma (51,7%) y Cádiz (49,3%). Sevilla, Valencia, Bilbao, Santander, Alicante, Granada, Girona, Pamplona y Vitoria se quedan entre el 35% y el 45% de sobresfuerzo.

La concentración de la actual crisis de acceso a la vivienda en las ciudades también se observa en los datos que Tinsa ofrece por distritos para las grandes capitales. Para comprar en el centro de Barcelona (Ciutat Vella) o Madrid, una familia debe destinar en torno al 78% de su renta disponible al préstamo, una hipótesis que equivale a decir que, sin ayuda por otros medios, es imposible. Y por encima del umbral crítico se sitúan todas las zonas de Madrid o Barcelona (también una buena parte de las de Málaga, y alguna de Sevilla), con la excepción de Sarrià-Sant Gervasi (44,3%).

Si tiene dudas, sugerencias o simplemente quiere contarnos su caso, puede enviarnos un email a vivienda@elpais.es.

Los datos que facilite serán tratados por EDICIONES EL PAÍS, S.L.U., (C/ Miguel Yuste, 40, 28037-Madrid), con la finalidad de gestionar sus dudas y/o testimonios y elaborar contenido informativo. Podrá ejercer sus derechos reconocidos en materia de protección de datos a través de la dirección dpo@prisa.com acreditando su identidad e identificando el derecho que desea ejercitar. Para más información consulte la Política de Privacidad.

Economía en EL PAÍS