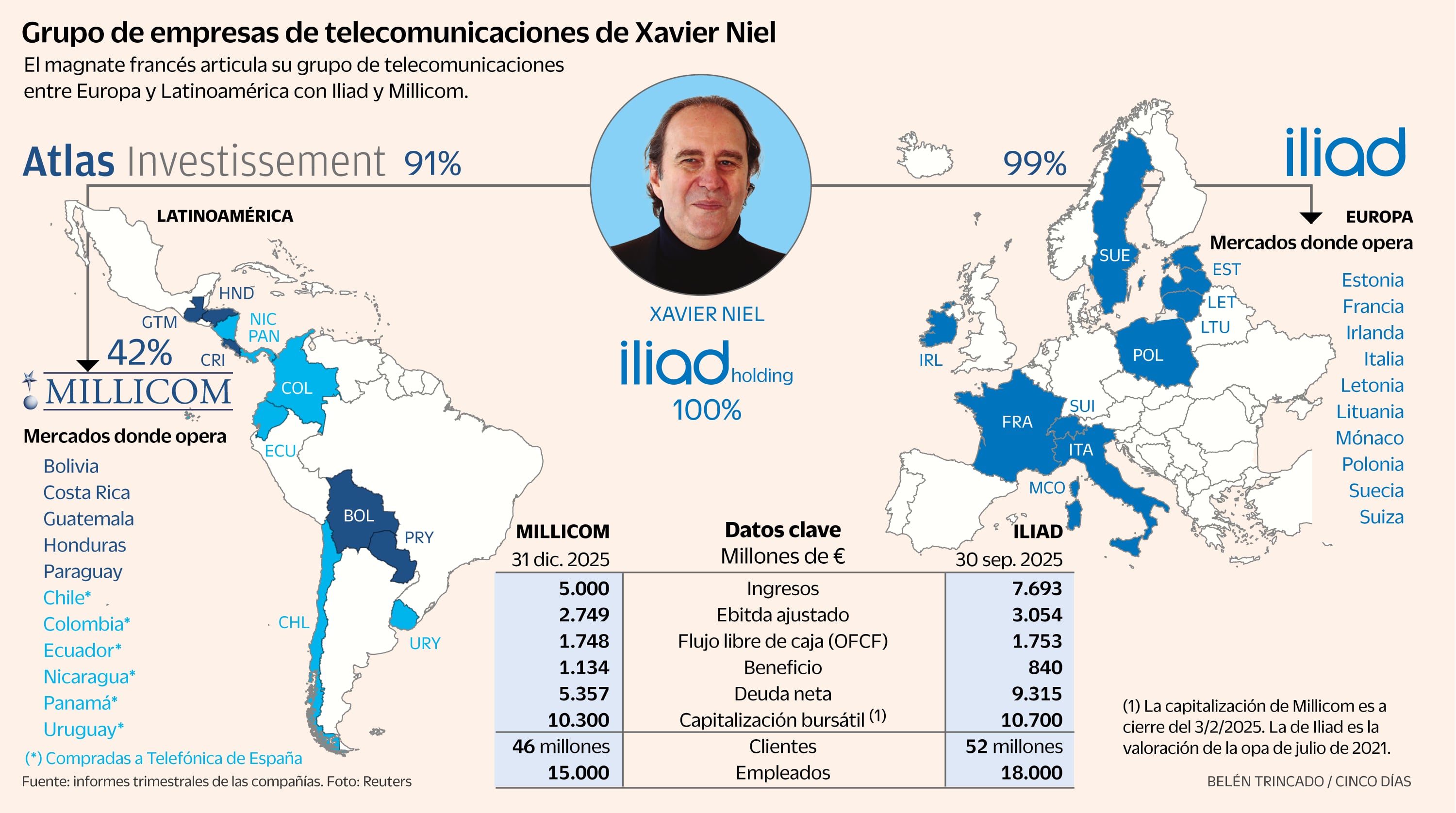

La abrupta salida de Telefónica de Latinoamérica está teniendo un claro beneficiario: Millicom. Pero, ¿quién es esta empresa desconocida en España, que ha comprado a la operadora española sus negocios en seis países? Millicom es una compañía muy peculiar: sede social en Luxemburgo, servicios centrales en Doral, Florida (EE UU), cotiza en el Nasdaq, con un francés como principal accionista (42%) y todo su negocio en Latinoamérica. Un esquema pragmático y oportunista que permite aprovechar la flexibilidad legal y fiscal de Luxemburgo, el acceso a los mercados financieros y al talento de Estados Unidos, las oportunidades de crecimiento de América Latina y el conocimiento y la tecnología de un inversor europeo crecido que reta a viejos monopolios.

Xavier Niel compra seis filiales de la española y suma un operador ‘low cost’ que ingresa 15.000 millones en América y Europa

La abrupta salida de Telefónica de Latinoamérica está teniendo un claro beneficiario: Millicom. Pero, ¿quién es esta empresa desconocida en España, que ha comprado a la operadora española sus negocios en seis países? Millicom es una compañía muy peculiar: sede social en Luxemburgo, servicios centrales en Doral, Florida (EE UU), cotiza en el Nasdaq, con un francés como principal accionista (42%) y todo su negocio en Latinoamérica. Un esquema pragmático y oportunista que permite aprovechar la flexibilidad legal y fiscal de Luxemburgo, el acceso a los mercados financieros y al talento de Estados Unidos, las oportunidades de crecimiento de América Latina y el conocimiento y la tecnología de un inversor europeo crecido que reta a viejos monopolios.

Xavier Niel es ese inversor y empresario francés, que en 2024 lanzó una opa sobre Millicom International Celular con el objetivo de comprar el 70% del capital, y que finalmente se conformó con un 42%. El resto no quiso vender. La filosofía y forma de operar de Millicom guarda enormes similitudes con Iliad, la operadora de telefonía fundada por Niel en Francia. Iliad y Millicom nacieron el mismo año (1990) y son expertas en ofrecer servicios de telefonía a bajo precio; la gran diferencia está en que una opera en mercados maduros (Europa) y otra en emergentes (Latinoamérica). Su equivalente en el mercado español actual sería Digi.

Niel cuenta con un currículum alternativo. Nace en 1967 en una población a las afueras de París (Maisons-Alfort), en una familia de clase media. Aprende informática y programación de forma autodidacta y a los 19 años crea su primera empresa. En 1990, lanza Iliad, cuya peculiaridad es que ofrece el primer decodificador multicompañía. El gran salto llega en 1999, con el lanzamiento de Free, un servicio de internet a bajo precio que descoloca a las viejas operadoras y rompe el mercado.

En poco más de tres décadas, Xavier Niel construye un patrimonio de alrededor de 20.000 millones de euros. Su principal activo son las empresas de telecomunicaciones (Iliad Holding) y sus negocios inmobiliarios (25% de Unibail-Rodamco-Westfield, valorado en 4.000 millones de euros). Además, se le escucha en Le Monde, del que llega a poseer más de un 60%, hasta que en 2024 traspasa “casi la totalidad” de las acciones a un fondo para la independencia de la prensa, donde está representada la redacción del periódico. Para las notas de color queda que Niel tiene cuatro hijos, los dos últimos con Delphine Arnault, CEO de Christian Dior, hija del presidente y accionista principal del grupo de lujo LVMH, Bernard Arnault.

El principal activo del empresario francés son las empresas Iliad y Millicom, que suman unos ingresos de algo más de 15.000 millones de euros en 2025, que comparan, por ejemplo, con 35.000 millones de Telefónica de España. Las empresas de Niel, expertas en retar a los viejos monopolios públicos, han crecido con internet, mientras que Telefónica ha superado el siglo de vida y viene del par de cobre, de la telefonía fija.

Como señalan en Millicom, su estrategia trata de responder al “desafío estructural de la industria: el tráfico de datos crece a tasas de doble dígito, lo que exige mayores inversiones en infraestructura, mientras que la disposición a pagar por parte de los clientes no aumenta al mismo ritmo”. Todo esto sucede con un cambio de dinámica competitiva. “Hoy, los operadores no solo compiten entre sí, sino dentro de un ecosistema digital más amplio, donde grandes plataformas globales y nuevos actores tecnológicos participan cada vez más en la generación de valor”. En definitiva, el cliente quiere bajo precio, exige grandes inversiones en infraestructura a las operadoras y, todo esto, con las plataformas americanas y chinas quitándoles parte del negocio.

Ante esta situación, las compañías ven en la concentración una posible solución. Es la vieja fórmula que consiste en manejar mayores volúmenes de clientes con los mismos costes para que, una vez haya menos competencia, intentar subir precios; si el mercado lo permite, que no es fácil. La escala es clave para reducir gastos y generar flujo de caja libre que permita simultáneamente invertir en infraestructura, reducir deuda y remunerar a los inversores.

La carrera de adquisiciones en la que ha entrado Niel irremediablemente va acompañada de crecimiento de la deuda, como le pasó en su día a Telefónica. La operadora española tenía a cierre de 2025 una deuda neta de 26.824 millones de euros, con un ebitda ajustado de 11.918 millones. Iliad Group y Millicom sumaban una deuda de unos 15.000 millones con un ebitda ajustado de unos 7.000 millones a cierre de año (Iliad no ha presentado resultados de cierre de 2025). Pero ahí no está toda la deuda: encima de las dos compañías está Iliad Holding, que integra los negocios de América y Europa, y de la que solo se dispone de datos de 2024. Esta sociedad cerró ese año con una deuda neta de 20.953 millones, que era casi el doble de los ingresos (11.343 millones) y casi cinco veces más que el ebitda ajustado (4.356 millones).

La diferencia entre Telefónica y Millicom-Iliad, entre las compañías que vienen del hilo de cobre y las nativas digitales, está también en la percepción del mercado. Millicom, que cotiza en Nasdaq como Tigo, su marca comercial, tiene una capitalización bursátil de 10.300 millones de euros, que es la mitad que Telefónica (20.200 millones). Iliad Group, por su parte, fue valorada en 10.700 millones por Niel en la opa que llevó a su exclusión de cotización en julio de 2021. Por tanto, es fácil concluir que el grupo de telecomunicaciones del empresario francés vale hoy más que Telefónica.

La evolución de ambos grupos los ha llevado a mercados diferentes. La gran apuesta de Telefónica es Europa (España, Alemania y Reino Unido) y Brasil, justo los países donde no está el grupo de Xavier Niel. El presidente de Telefónica, Marc Murtra, tiene claro que el futuro de la operadora española pasa por integrarse en uno de los líderes europeos del sector. La cuestión es con quién y qué peso va a tener España en ese nuevo gigante. Dado el historial de Telefónica, no parece que Iliad Holding tenga el perfil adecuado. Este tipo de construcciones políticas es más fácil hacerlas con compañías con ADN similar, como los antiguos monopolios Deutsche Telecom, Orange (antigua France Telecom) o Telecom Italia, pero quién sabe. Mezclar animales de diferente especie suele dar lugar a engendros.

Economía en EL PAÍS